Factura Proforma

Las facturas proforma son una «factura borrador» que se les envía a los compradores con los detalles que serán incluidos posteriormente a la factura original, esto se hace para informar a los clientes de los detalles de la misma.

Esta factura proforma es enviada por el vendedor al comprador con los detalles de un pedido. En ella, el emisor declara su compromiso a ofrecer los bienes o servicios acordados con el precio establecido. Las facturas proforma no son facturas reales, aunque la información detallada en ellas es las serán los que aparezcan posteriormente de manera oficial en la factura definitiva.

¿Cuándo necesito usar una factura proforma?

La respuesta a esta pregunta es realmente simple. Se envía una factura proforma a un posible comprador de bienes o usuario de servicios para evitar cualquier tipo de confusión que esté relacionada con los costos reales de los bienes o servicios que se le han ofrecido. En otras palabras, esta factura preliminar incluirá:

- Una cotización

- El precio de venta

- Cualquier impuesto a las ventas que se agregará al precio de compra.

Sin embargo, esta factura también detallará los costos de transporte y las fechas de entrega que podrían cumplirse, si el cliente acepta la transacción.

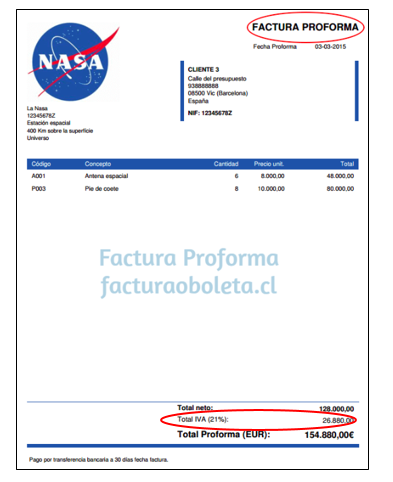

Información que contiene una Factura Proforma

La información que contiene una factura proforma es similar a la de una factura normal. Se utiliza para especificar los detalles y condiciones de una venta y así que el comprador disponga de la información necesaria sobre el producto o servicio que recibirá en caso de que se realice la venta.

Para que una factura proforma tenga validez debe incluir:

- Fecha de emisión.

- En el encabezado del documento debe llevar el texto “Factura Proforma”.

- Los datos del comprador y del vendedor; datos como:

- Nombre

- Domicilio

- Identificación fiscal o el número de IVA intracomunitario entre otros.

- Una descripción detallada de los servicios o productos, el precio unitario y el total.

- Los impuestos (IVA o IRPF).

¿Si se recibe una Factura Preforma se debe pagar lo que ella indica?

Esta factura preliminar no significa que el cliente esté obligado a comprar los bienes facturados, el acuerdo entre el comprador y el vendedor es que, de acuerdo con el contenido y la letra pequeña de la venta prevista, la transacción se completará en el futuro.

Obviamente, deben existir limitaciones en cuanto al tiempo, así como las fluctuaciones de las tendencias monetarias calculadas en la ecuación para proteger a ambas partes. Dicha factura proforma, como una cotización, contendrá una fecha de vencimiento de la oferta de venta realizada.

Aunque las autoridades aduaneras no siempre requieren este documento, es útil para el importador proporcionar a la aduana todos los detalles necesarios.

¿Para qué sirven las Facturas Preformas?

Las facturas proforma son documentos informativos implementadas para que el comprador esté al tanto de antemano de los detalles de los productos o servicios que va a obtener. Por lo tanto, la factura proforma no tiene un valor contable, porque no contiene una obligación de pago ni ningún compromiso por parte de quien la emite. Simplemente, es un documento informativo previo a la realización de la operación.

Por lo tanto, no es un documento válido para presentar ante la Agencia Tributaria a la hora de revisar los impuestos, porque no es garantía de que la transacción se haya hecho efectiva. No tiene validez como justificante de pago, ni sirve para aclarar ninguna cuestión a nivel tributario. Es un título informativo sin más que, en cualquier caso, te compromete con el posible cliente.

¿Cuándo se emite la factura proforma?

- Cuando el cliente solicita los detalles de la compra, para tener todo claro y asegurarse de que se cumple con lo pactado.

- Como verificación de que se ha solicitado información para proceder a una compra.

- Cuando el proveedor espera que el cliente confirme sus datos y la operación.

- En una transacción internacional, se emite cuando se quiere declarar el valor de las mercancías en las aduanas.

¿Las Facturas Preformas llevan IVA?

Todas las facturas proforma tienen el mismo contenido que las facturas normales a excepción del enunciado que lleva en la cabecera donde la empresa le informará al cliente que lo que está recibiendo es una factura proforma.

Es importante saber que las facturas proforma deben ser enumeradas de manera distinta a las facturas cotidianas para no crear confusiones.

Por lo que, aunque en la factura figure el IVA, a nivel fiscal y contable no tendrá validez, y es por ello, que el IVA no tiene ninguna función tributaria en las facturas proforma.

Requisitos de la factura proforma

Los datos imprescindibles en una factura proforma son:

- La factura proforma debe especificar claramente cuál es su condición, por ello debe tener el título de “proforma” de forma visible para que no sea confundida con las facturas reales.

- La factura proforma debe contener la identificación del vendedor o emisor de la factura y la del comprador o cliente. Incluir el nombre comercial, los datos de contacto, la dirección o, incluso, la razón social del intercambio comercial.

- Debe incluir una descripción de los productos o servicios que se van a vender y cuál es el precio que se va a cobrar por ellos.

- Debe ser clara, entendible y contener la información mínima para que el cliente tenga claro cuáles son los detalles de la compra, aunque no tenga valor contable.

- La fecha de emisión de la factura proforma, los gastos de transporte de la mercancía y el seguro de la misma pueden ser otros de los requisitos que se pueden incluir en este documento

Hola! Mi nombre es Clara, del 88, una de las mejores épocas. Actualmente soy redactora en FacturaOBoleta, pero también soy una apasionada de la fotografía, los viajes y la naturaleza. Tienes dudas ¿Hablamos?