Factura Electrónica

En la actualidad, las emisiones de facturas electrónicas en Chile son cada día más sencillas debido a los continuos avances tecnológicos globales. Lo cual permite una automatización y optimización de todos los procesos administrativos y contables, reduciendo así los costos notablemente dentro de una empresa.

Así pues, el proceso de facturación electrónica constituye una solución integral que cubre todas las necesidades de facturación actuales. Por lo tanto, a continuación, te explicaremos todo lo relacionado con las Facturas electrónicas en Chile, abarcado desde su definición hasta sus aspectos más resaltantes.

¿Qué son los DTE en Chile?

Los Documentos Tributarios Electrónicos son unos documentos digitales que tienen validez legal tributaria como medio de respaldo de las operaciones comerciales entre contribuyentes (cómo la Factura Electrónica, entre otros).

¿Qué se entiende por un emisor y receptor de Documentos Tributarios Electrónicos (DTE)?

Se entiende por un emisor y receptor de Documentos Tributarios Electrónicos (DTE), lo siguiente:

- Emisor Electrónico: Contribuyente autorizado por el Servicio de Impuestos Internos para generar un Documento Tributario Electrónico (DTE).

- Receptor Electrónico: Todo emisor electrónico que recibe un Documento Tributario Electrónico (DTE).

¿Qué es la Factura Electrónica en Chile?

La factura electrónica es un documento digital legalmente válido como medio de respaldo de las operaciones comerciales entre contribuyentes. Por lo tanto, reemplaza a las facturas tradicionales de papel, contribuyendo también con el medio ambiente, como un sistema eficiente e innovador.

Asimismo, en Chile, las facturas electrónicas se rigen bajo las normas y criterios del Servicio de Impuestos Internos (SII). El cual, dispone en su página web de un eficiente sistema online de Facturación Electrónica denominado MIPYME.

Características principales de la Factura Electrónica en Chile

A continuación, te nombraremos las principales características que deben de tener las Facturas Electrónicas en Chile según el Servicio de Impuestos Internos (SII). Estas son:

- La Factura Electrónica va firmada digitalmente por el emisor.

- La numeración es autorizada vía Internet única y exclusivamente por el Servicio de Impuestos Internos (SII).

- Esta factura puede ser impresa en papel normal, sin necesidad de tener un fondo impreso o timbrado.

- Se puede consultar la validez del documento en la página web del Servicio de Impuestos Internos (SII).

- Los contribuyentes autorizados como emisores electrónicos pueden seguir emitiendo facturas tradicionales y quedan habilitados para recibir electrónicamente los DTE que le envíen otros contribuyentes.

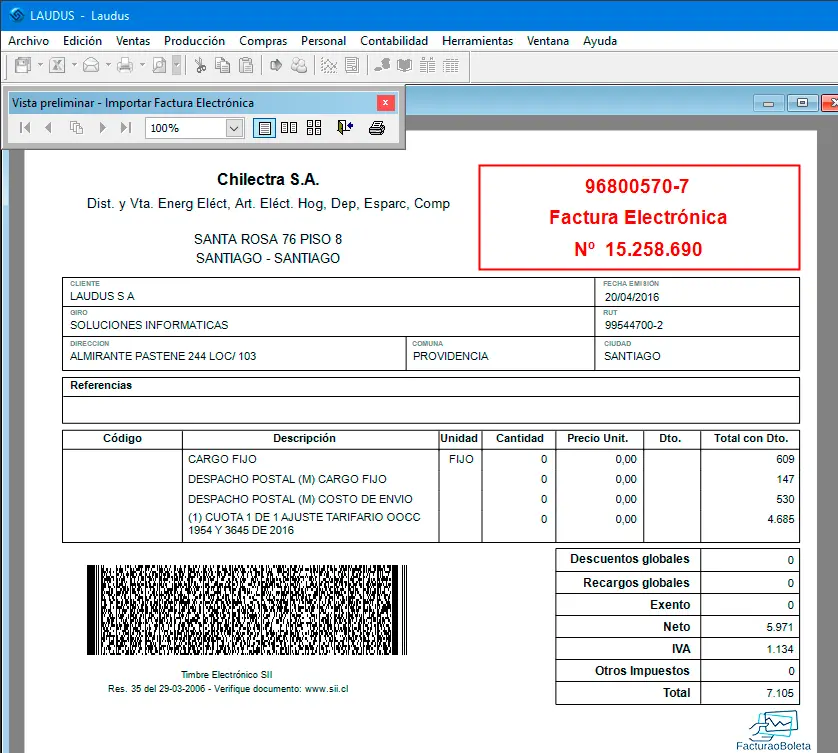

¿Cuáles son los elementos de la Factura Electrónica?

En general, todas las Facturas Electrónicas según el Servicio de Impuestos Internos (SII) deben incluir los siguientes datos:

- Número de factura.

- RUT del contribuyente.

- Sello digital.

- Código QR o código de barra.

- Fecha de emisión de la factura.

- Fecha de vencimiento.

- Datos fiscales del emisor y del receptor de la factura.

- Concepto, importe e impuestos de la factura.

- Datos registrales.

- Datos complementarios.

¿Cómo obtener una Factura Electrónica mediante el Sistema de Facturación Electrónica MIPYME del SII?

Si eres contribuyente y estas registrado en el Sistema de Facturación Electrónica MIPYME del Servicio de Impuestos Internos (SII), te explicaremos a continuación cómo podrás solicitar tu Factura Electrónica.

- Primero que nada deberás disponer de un dispositivo electrónico (PC, laptop, Tablet o teléfono inteligente) con una conexión estable a internet.

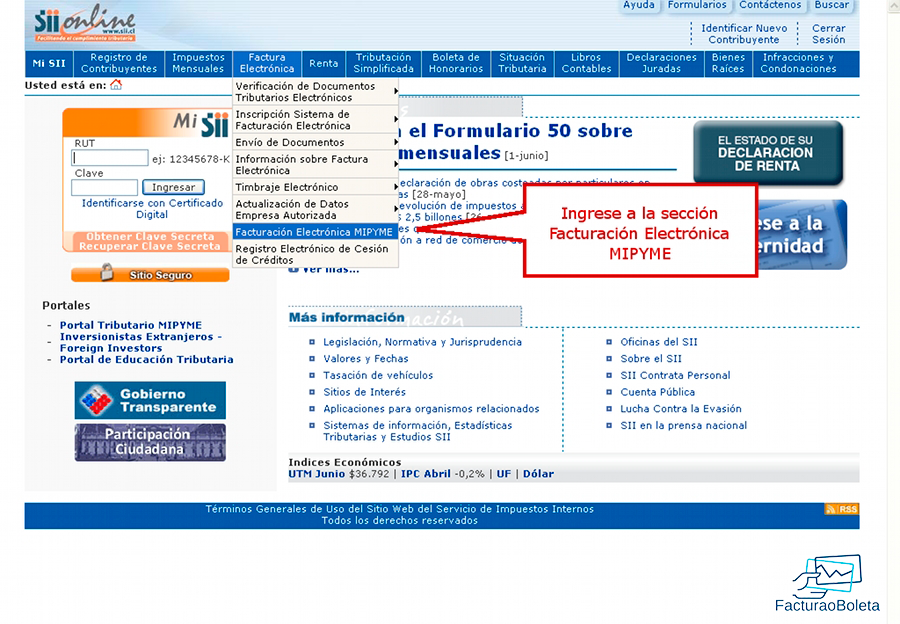

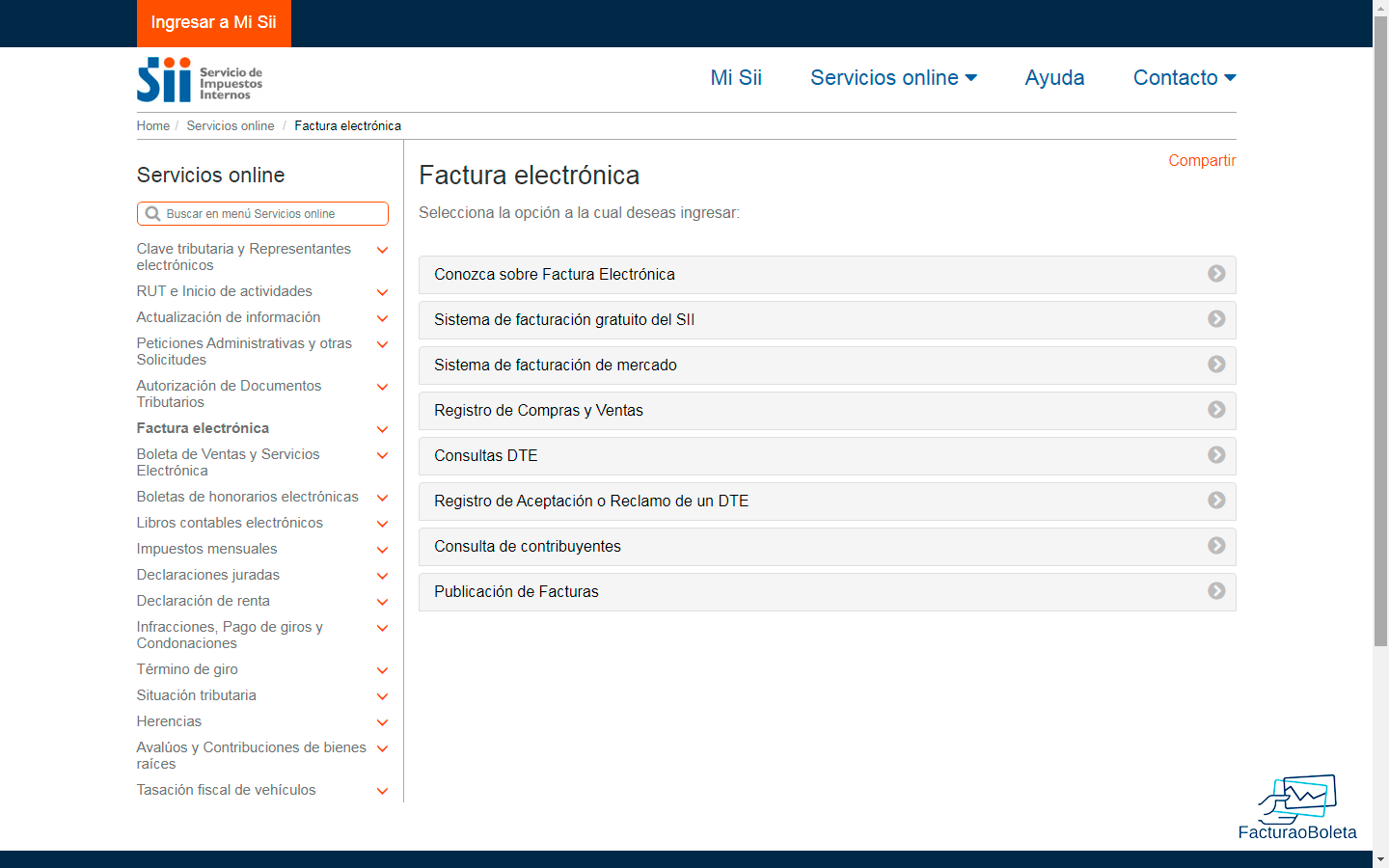

- Ahora, desde el navegador web de tu preferencia (actualizado), deberás ingresar a la página oficial del Servicio de Impuesto Internos (SII) a través del siguiente link.

- Una vez te encuentres en la Oficina Virtual del Servicio de Impuestos Internos (SII) deberás seleccionar la pestaña con el nombre de “Facturación Electrónica”.

- Luego procede a seleccionar el ícono de “Facturación Electrónica MIPYME”.

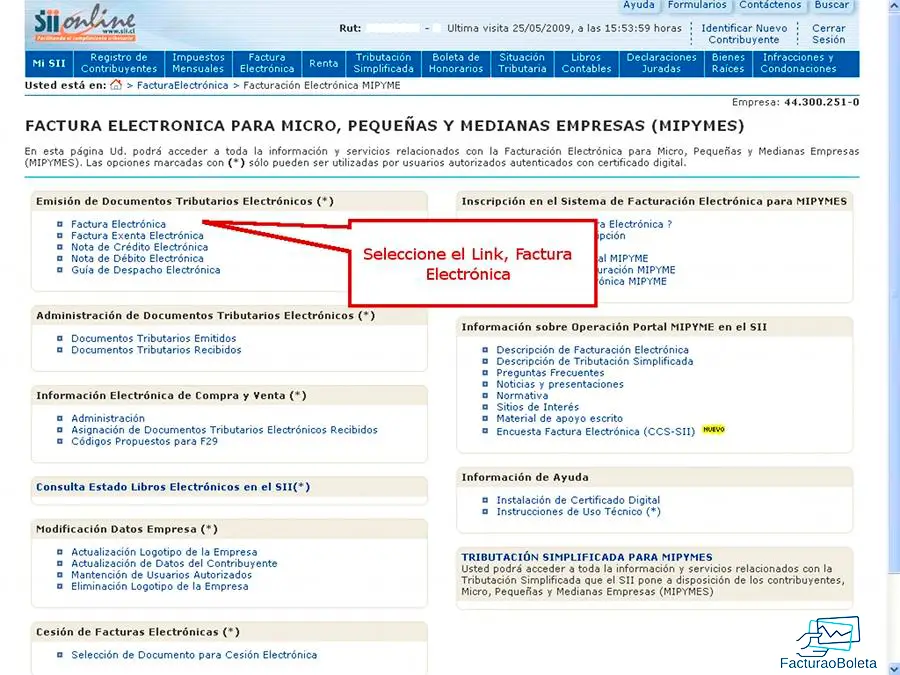

- Dentro de la categoría de Emisión de Documentos Tributarios Electrónicos procede a seleccionar el ícono de “Factura Electrónica”.

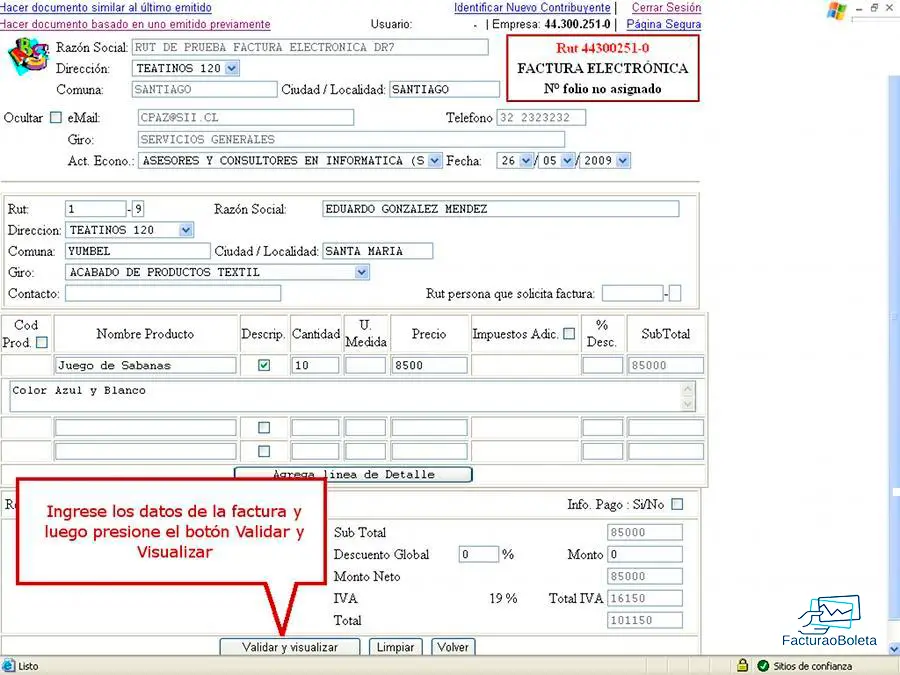

- Una vez autenticado con su Certificado Digital deberá ingresar los datos de la factura que Ud. desea emitir.

- Luego debe presionar el ícono «Validar y Visualizar» lo cual le permitirá ver cómo quedará su documento.

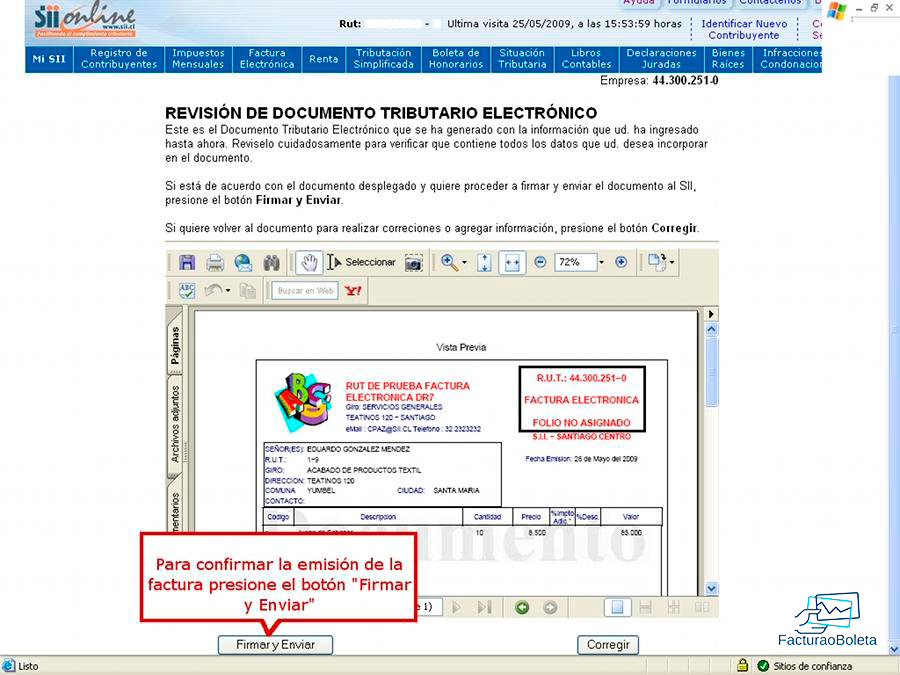

- En esta etapa podrá visualizar si los datos registrados son correctos. Si estás de acuerdo con ellos, deberás confirmar la emisión del documento, por lo tanto deberás seleccionar “Firmar y Enviar”.

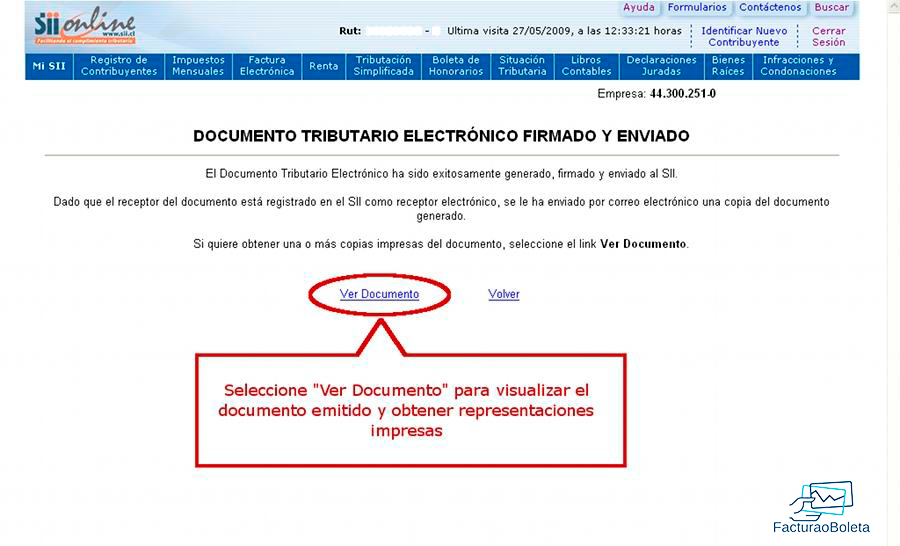

- Al emitirse la factura se informará que el documento se ha generado y firmado exitosamente. Este documento se enviará al SII y si el receptor está registrado como receptor electrónico, se le enviará copia de la factura electrónica. Aquí usted podrá ver el documento emitido al presionar sobre el ícono «Ver Documento«.

- Finalmente, una vez generada la factura tendrás la posibilidad de imprimir el documento emitido en formato PDF, con sus ejemplares tributario y cedible.

¿Se eximirán de disponer de los libros impresos los contribuyentes registrados en el sistema de Factura Electrónica?

Sí, pero frente a un requerimiento del SII deberán ser capaces de imprimir la información de los tres últimos meses y entregarla en los libros para períodos anteriores en el formato electrónico establecido por el Servicio de Impuesto Internos (definido para la entrega de Información Electrónica de Libros).

Cabe destacar que, esta exención será transitoria hasta que el SII dicte una norma general respecto a Contabilidad Computacional. En la cual, se excluirá de la impresión de libros sólo a quienes cumplan los requisitos establecidos en ella.

¿Quiénes son los usuarios autorizados para realizar operaciones con Documentos Tributarios Electrónicos (DTE)?

Los usuarios autorizados (signatarios o firmante) son las personas que las empresas, incorporadas al sistema de Factura Electrónica, han registrado en el SII como autorizados para efectuar operaciones relacionadas con los Documentos Tributarios Electrónicos (DTE). Por lo tanto, es necesario distinguir las siguientes definiciones:

- Usuario Administrador: Contribuyente o persona autorizada por el contribuyente, para ingresar y mantener en el sitio Web del SII la identificación de los signatarios o firmantes autorizados para efectuar acciones relacionadas con los DTE.

- Signatario o Firmante: Es la persona que actúa en nombre propio o en el de otra persona natural o jurídica a la que representa, y que habiendo obtenido previamente un certificado digital para uso tributario, tiene la capacidad de firmar un documento digital y de autenticarse ante el SII para realizar operaciones relacionadas con los DTE.

¿Cuáles son los requisitos para ser un emisor de Documentos Tributarios Electrónicos (DTE)?

Los requisitos para ser un emisor de Documentos Tributarios Electrónicos (DTE) son los siguientes:

- Haber dado aviso de inicio de actividades con verificación positiva.

- Disponer de la calidad de contribuyente del Impuesto al Valor Agregado (IVA). Cabe destacar que, mediante la Resolución Exenta N° 93, de 2006, las personas naturales, jurídicas y entes sin personalidad jurídica que no son contribuyentes de IVA, podrán incorporarse al Sistema de Facturación Electrónica. Asimismo, las personas señaladas deben ser contribuyentes de primera categoría, de acuerdo con lo indicado en el artículo 20 de la Ley sobre Impuesto a la Renta.

- No tener la condición de procesado o de acusado, conforme con las disposiciones del Código Procesal Penal por delito tributario, o haber sido sancionado por este tipo de delito hasta el cumplimiento total de su pena.

- Si el contribuyente cumple con los requisitos anteriormente señalados, podrá iniciar el proceso de acreditación como emisor de DTE ante el Servicio de Impuestos Internos (SII). Para ello, se requieren los siguientes antecedentes:

- Disponer de un Certificado Digital vigente.

-

- Tener un sistema computacional que permita emitir Documentos Tributarios Electrónicos (DTE) o contratar los servicios de emisión de los mismos.

- Presentar la postulación respectiva ante el Servicio de Impuestos Internos (SII).

- Someter el sistema computacional a la verificación correspondiente para la emisión de documentos electrónicos, mediante un set de pruebas dispuestas por el Servicio de Impuestos Internos (SII).

- Finalmente, si el contribuyente cumple satisfactoriamente con el proceso de emisión de DTE, el Servicio de Impuestos Internos (SII) procederá a emitir la resolución respectiva que lo acredita como emisor de este tipo de documentación.

¿Qué se debe hacer para cambiar el o los usuarios administradores del sistema de Factura Electrónica?

Para cambiar el o los usuarios administradores del Sistema de Factura Electrónica, el contribuyente o representante legal, autenticado con certificado digital, deberá definir a las personas que tendrán esta función. Para lo cual, deberá seguir los siguientes pasos:

- Ingresar al sitio web del Servicio de Impuestos Internos (SII) a través del siguiente link.

- Luego, en el menú de Factura Electrónica, deberás seleccionar el sistema de facturación que corresponda en tu caso.

- Ahora procede y selecciona la sección de “Actualización de datos de la empresa”.

- Finalmente, una vez realizado el paso anterior, procede a seleccionar la opción “Mantención de Usuarios” y aquí podrás sustituir los administradores del Sistema de Facturación Electrónica.

¿Está permitido que un emisor electrónico envíe los documentos por correo electrónico a alguien no electrónico?

Sí, está permitido que un emisor electrónico mande los documentos por electrónico a algún receptor no electrónico. Esto es debido a que cuando no existe transporte de bienes, el emisor electrónico puede obtener una autorización del receptor manual para enviarle documentos por email u otro medio electrónico.

Finalmente, esperamos que toda esta información relacionada con las Facturas electrónicas en Chile, abarcado desde su definición hasta sus aspectos más resaltantes te sea de gran ayuda. Además, si te ha gustado este artículo te recomendamos ingresar al siguiente link donde encontrarás información variada de tu posible interés.

Hola! Mi nombre es Clara, del 88, una de las mejores épocas. Actualmente soy redactora en FacturaOBoleta, pero también soy una apasionada de la fotografía, los viajes y la naturaleza. Tienes dudas ¿Hablamos?